Investeste Smart

Investeste Smart iti arata ce inseamna sa economisesti din timp si consecvent, dar si care este diferenta intre a tine banii intr-un cont curent cu 0% randament si a investi efectiv. Cifrele prezentate mai jos sunt cu titlu de exemplu.

Il stii pe Stefan? Dar pe Maria, Tudor si Ioana? Afla mai jos care este comportamentul lor investitional si ce rezultate au obtinut.

El este Stefan, 25 de ani.

- este la inceput de drum in viata, are studii superioare si este proaspat angajat

- castiga echivalentul unui salariu mediu pe economie, in valoare de 2.720 RON (date octombrie 2018)

- economiseste lunar 10% din salariul lunar pana la varsta de 65 de ani (au fost luate in calcul cresteri salariale reale de 3%/an in primii 10 ani; 2%/an in urmatorii 10 ani; 1%/an in urmatorii 10 ani si 0% in ultimii 10 ani; astfel, de la un salariu net lunar de 2.720 RON Stefan a ajuns la varsta de 65 de ani la un salariu net lunar de 4.922 RON)

- dupa varsta de 65 de ani, doreste sa se poata baza, timp de 25 de ani, pe un venit lunar pentru a compensa pensia mica

- randamentul mediu real pentru toata perioada de economisire si distributie venituri lunare a fost de 2,5% / an.

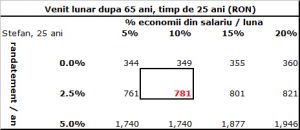

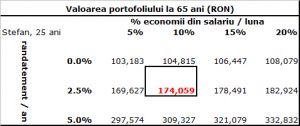

Rezultatul economiilor si investitiilor lui Stefan. Acesta a reusit ca pana la varsta de 65 de ani sa ajunga la un portofoliu in valoare de 174 mii RON, ceea ce ii va putea oferi la batranete un venit lunar estimat timp de 25 de ani in valoare de 781 RON. Atentie, dupa varsta de 65 de ani portofoliul lui Stefan va scade pe masura ce Stefan va retrage un venit lunar, insa suma ramasa va continua sa creasca cu un randament anual real de 2,5%. Este estimat sa ajunga la valoarea de 0 RON dupa 25 de ani de la pensionare.

Cei 781 RON reprezinta un venit lunar estimat de care Stefan va putea beneficia dupa varsta de 65 de ani si care se vor adauga la celelalte venituri pe care le va obtine din pensie. Stefan va putea avea astfel, dupa pensionare, un stres financiar mai mic cu 781 RON.

Cum poti fi ca Stefan? Trebuie sa dai dovada de disciplina financiara, adica sa economisesti lunar (eventual apeleaza la debit automat lunar din salariu!) si sa incepi sa economisesti din primii ani cand incepi sa obtii un salariu.

Pentru fiecare 100 RON economisiti lunar incepand cu 25 ani, pana la varsta de 65 ani, Stefan va obtine un venit lunar la pensie (incepand cu varsta de 65 de ani, timp de 25 de ani) de 382 RON cu 2,5% / an randament mediu real (randamentul de 2,5% utilizat in calcule este orientativ si folosit cu titlu de exemplu).

Ce s-ar fi intamplat cu economiile lui Stefan daca nu le-ar fi investit?

In loc de un venit lunar de 781 RON, am fi putut calcula un venit lunar de doar 349 RON. Cu alte cuvinte, diferenta dintre “a tine banii la saltea” si a investi economiile i-a adus lui Stefan un venit lunar dublu.

Pentru a arata mai bine beneficiul banilor investiti, la un randament mediu real de 5% / an, anuitatea ar fi fost de 1.808 RON. Da, ai vazut bine! Castigurile aduc castiguri! Asadar, economiilor le stau mai bine investite.

Vezi mai jos ce diferente uriase exista intre banii investiti si banii tinuti la saltea sau in cont curent!

Va trebui sa tinem cont de faptul ca fiecare din personajele de mai sus incepe sa investeasca bani mai tarziu, la o varsta mai avansata decat Stefan.

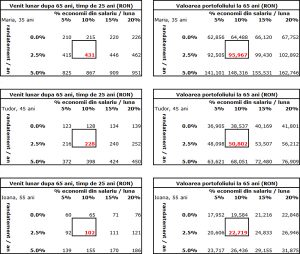

Ea este Maria, 35 de ani. Maria ar trebui sa porneasca de la 4.937 RON sau 1,82 salarii medii pe economie.

Ce se intampla daca cei patru ar porni de la varstele mentionate cu un salariu net mediu pe economie?

Pornind de la varstele mentionate si de la acelasi salariu mediu net pe economie (cu rate reale de crestere pentru salariu de 2% / an, dupa varsta de 35 ani, de 1% / an, dupa varsta de 45 de ani, si 0% / an, dupa varsta de 55 ani), economisind 10% din acesta la un randament real mediu de 2,5% / luna pana la 65 ani:

- Maria, 35 ani, reuseste sa stranga 95.967 RON

- Tudor, 45 ani, acumuleaza 50.802 RON

- Ioana, 55 ani, strange doar 22.719 RON

- Insa Stefan, care a inceput sa investeasca de la 25 de ani, a ajuns la un portofoliu de 174.059 RON!

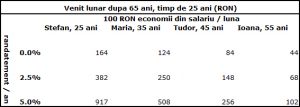

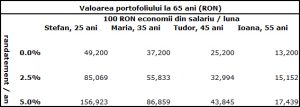

Ce rezultate vor obtine cei patru pentru fiecare 100 RON economisiti / luna?

Cu 100 RON economisiti in fiecare luna, Stefan, de 25 de ani, a reusit sa stranga:

- de 1,5 ori mai multi bani decat Maria (care a inceput sa economiseasca de la varsta de 35 ani)

- de 2,6 ori mai multi bani ca Tudor (care a inceput sa economiseasca incepand cu varsta de 45 ani)

- si de 5,6 ori mai mult decat Ioana (care a inceput sa stranga bani de la 55 de ani)!

Randamentul mediu real folosit in calculele de mai sus a fost de 2,5% pe an. Cei patru au economisit de la varstele precizate pana la 65 de ani.

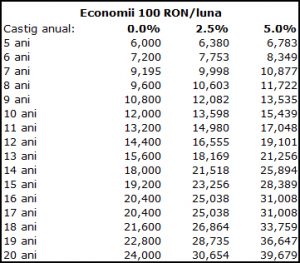

Iata cum poate arata valoarea economiilor tale (in RON) pentru fiecare 100 RON economisiti lunar timp de 5 ani, 6 ani, 7 ani, …, pana la 20 de ani:

Note: analiza si calculele din aceasta pagina presupun:

Salariul mediu net pe economie, de la octombrie 2018, este de 2.720 RON, valoare folosita ca exemplu.

Salariul mediu net creste cu (rate realae ajustate cu inflatia; valori folosite ca exemplu):

- 3%/an intre 25 si 35 ani

- 2%/an intre 35 si 45 ani

- 1%/an intre 45 si 55 ani

- 0%/an intre 55 si 65 ani.

Economiile sunt calculate folosind urmatoarele randamente (castiguri) anuale (valori procenturale reale, ajustate cu inflatia):

- 0,0% (scenariul pesimist sau echivalentul banilor care stau pastrati „la saltea” sau in cont curent la banca)

- 2,5% (scenariu de baza)

- 5,0% (scenariul optimist).

In functie de ciclul economic, economiile pot avea si randamente negative. Analiza priveste insa o perioada lunga de timp. De exemplu, in cazul lui Stefan, 25 de ani, analiza priveste o perioada de economisire si distributie venituri de 65 ani. Pe perioade lungi de timp, randamentele medii anuale tind sa fie pozitive. Totusi, randamentele anterioare nu sunt o garantie a radamentelor viitoare.